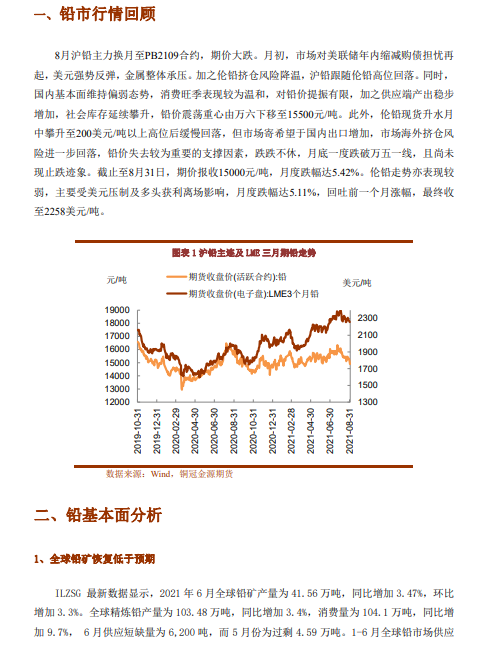

●当前铅矿偏紧格局未变,9月国内外铅矿加工费维稳,且仍处近两年半低位。尽管加工费低位,但副产品硫酸、白银弥补原生铅炼厂生产利润。当前河南、云南限电影响暂告一段落,炼厂产出有所爬升,但后期政策影响仍存。近期再生铅新增产能投放较多,9月将继续供应增量,但废旧电瓶供应趋紧,叠加企业亏损扩大,企业存减产预期,将限制再生铅产量增速。

●需求方面,蓄电池消费表现旺季不旺,伴随着秋季开学季或带动部分电动车蓄电池需求,然芯片短缺及锂电池替代,将制约汽车蓄电池需求。整体来看,供应仍存增加趋势,而后期消费或逐步转淡,出口量能否明显扩大,仍存不确定性,铅市供过于求的格局难改,高库存压力将继续制约铅价,同时,海外挤仓风险减弱,沪铅也失去前期跟涨动力。不过,再生铅贴水大幅收窄,或带动部分原生铅刚需,且再生铅减产预期也将限制铅价下跌幅度。

●预计9月铅价或低位修整,关注出口情况,操作上以反弹抛空为主。

操作建议:反弹抛空

风险提示:出口大增,供应端再度受限