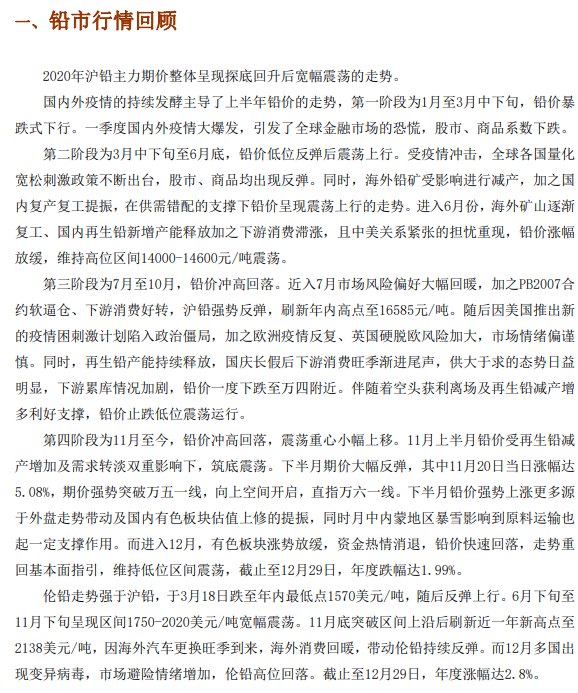

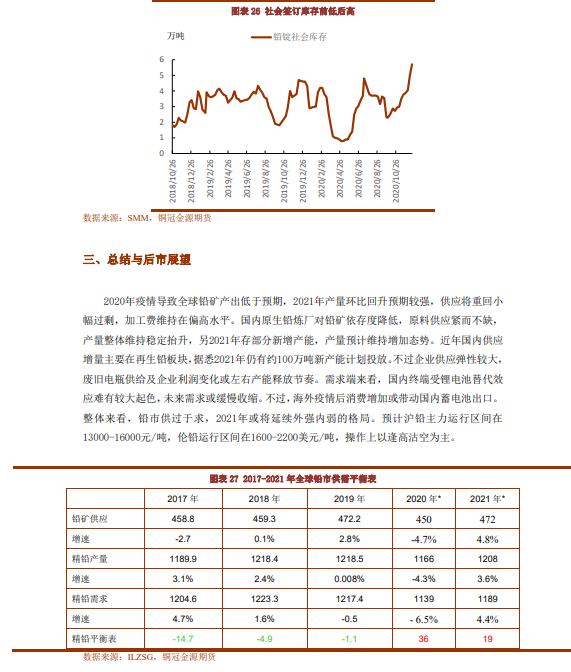

●2020年疫情导致全球铅矿产出低于预期,2021年产量环比回升预期较强,供应将重回小幅过剩,加工费维持在偏高水平。国内原生铅炼厂对铅矿依存度降低,原料供应紧而不缺,产量整体维持稳定抬升,另2021年存部分新增产能,产量预计维持增加态势。近年国内供应增量主要在再生铅板块,据悉2021年仍有约100万吨新产能计划投放。不过企业供应弹性较大,废旧电瓶供给及企业利润变化或左右产能释放节奏。

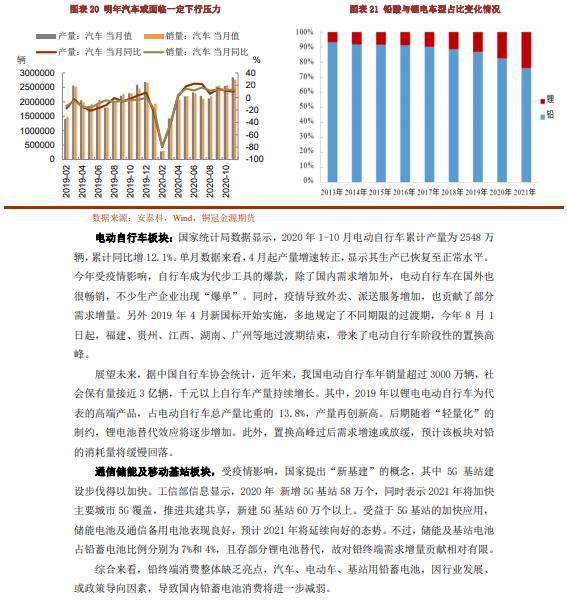

●需求端来看,国内终端受锂电池替代效应难有较大起色,未来需求或缓慢收缩。不过,海外疫情后消费增加或带动国内蓄电池出口。

●整体来看,铅市供过于求,2021年或将延续外强内弱的格局。预计沪铅主力运行区间在13000-16000元/吨,伦铅运行区间在1600-2200美元/吨。

操作建议:逢高沽空

风险提示:疫情超预期失控,供应增量远低于预期