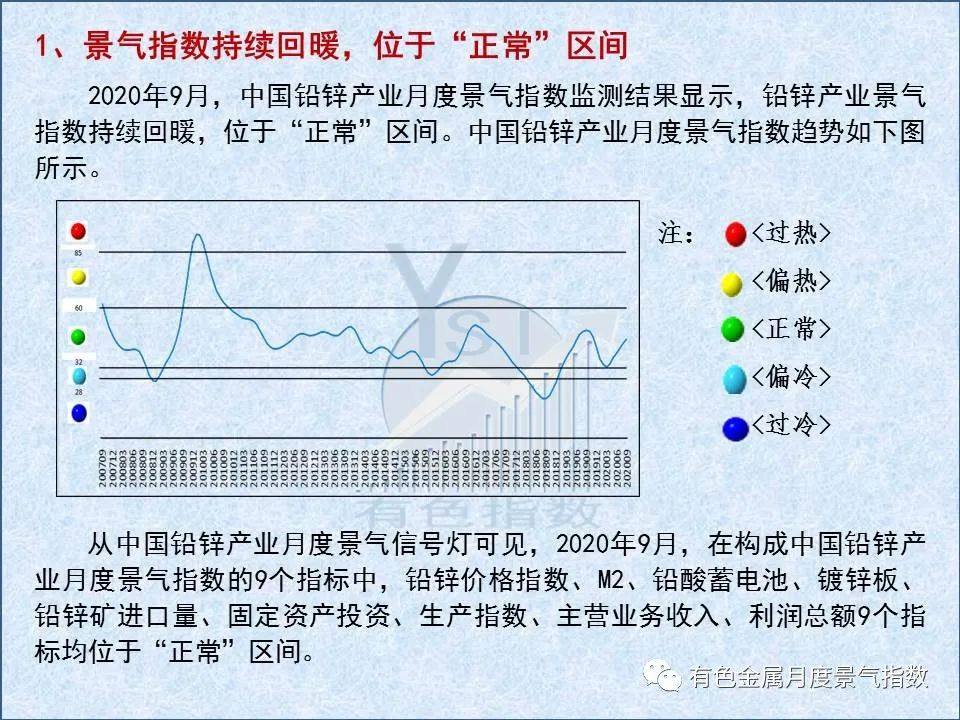

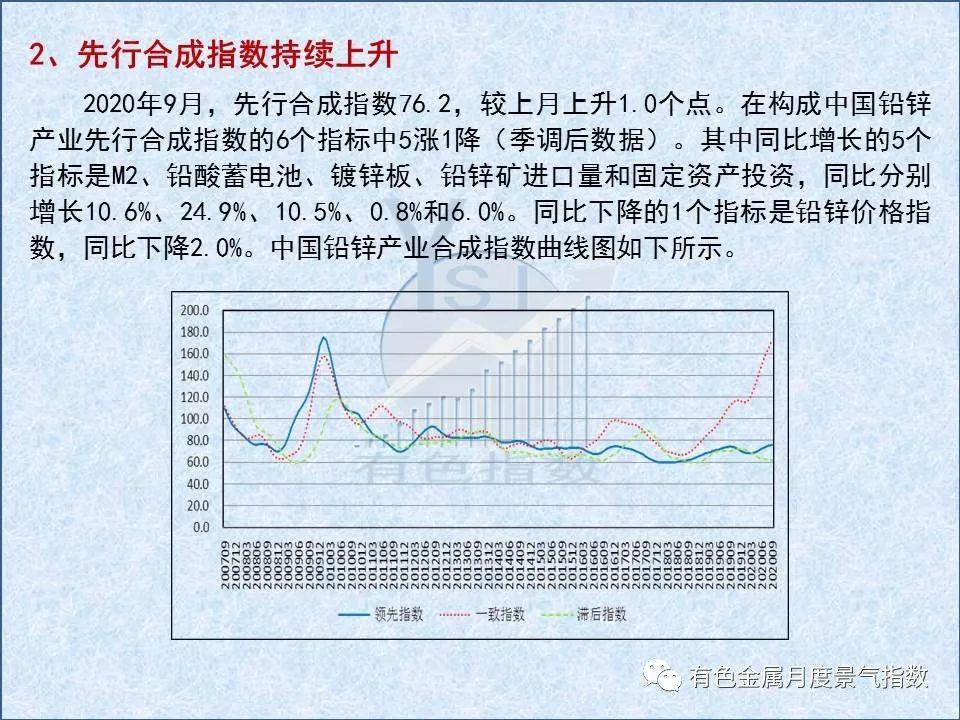

2020年9月,中国铅锌产业月度景气指数为44.6,较上月上升2.0个点;先行合成指数为76,2较上月上升1.0个点;一致合成指数为173.1,较上月止升7.2个点。模型监测结果显示,9月份铅锌产业景气指数继续在“正常”区间运行。

3、产业运行情况与趋势

9月,中国铅、锌精矿供应持续修复,铅精矿产量13.4万吨(统计口径调整后数据),环比增长8.1%,同比增长15.4%;锌精矿产量24.7万吨(统计口径调整后数据),环比增长8.1%,同比增长1.8%。

8月,中国铅、锌精矿进口形势持续分化,进口铅精矿实物量10.6万吨,环比下降20.9%,同比下降38.6%;进口锌精矿实物量41.1万吨,环比增长50.7%,同比增长64.7%。铅精矿进口趋势分化,在一定程度上与再生铅金属供应及产量占比逐渐增加,铅精矿供应趋势性宽松,冶炼厂在国产矿与进口矿之间采购自由度较大有关。

从铅、锌精矿供需格局上看,海外疫情导致世界铅、锌精矿供应阶段性收紧,叠加中国冶炼厂逐渐启动冬季储备,铅、锌精矿需求上扬,加工费双双下行,进口矿加工费下降幅度大于国产矿。9月末,国内铅精矿加工费和进口矿加工费分别为2050元/吨和105美元/干吨,较8月末分别下降100元/吨和35美元/干吨。9月末,国内锌精矿基准加工费和进口矿加工费分别为5300元/吨和115美元/干吨,较8月末分别下降200元/吨和40美元/干吨。

金属产量上,9月,受再生铅产能持续释放带动,中国精炼铅产量56.5万吨,环比增长0.2%,同比增长10.0%;当月精炼锌产量延续增长格局,产量53.9万吨,环比增长4.8%,同比增长3.0%。

消费端,初级消费向好,终端消费持续修复。8月,中国铅酸蓄电池产量2078.2万千伏安时,环比下降3.0%,同比增长19.3%。中国镀层板(带)产量558.9万吨,环比增长5.3%,同比增长14.7%。8月,汽车、冰箱产量环比下降,同比增长;洗衣机产量同比、环比均实现增长。国内铅、锌库存受消费整体向好及旺季效应带动,呈现去库效应,锌去库强度高于铅。整体而言,锌产消基本面强于铅,受此影响,铅均价重心下移,锌均价同比仍有上涨。9月,LME三月期铅均价1900美元/吨,环、同比分别下跌2.7%、8.6%;SHFE主力合约铅均价15274元/吨,环、同比分别下跌4.5%、10.8%。LME三月期锌均价2472美元/吨,环、同比分别1.9%、7.1%;SHFE助力合约锌均价19676元/吨,环、同比分别0.4%、4.0%。综合而言,中国铅锌产业运行平稳,整体延续向好格局。初步预计,铅锌产业景气指数仍将位于“正常”区间运行。