2021年上半年全球铅市回顾

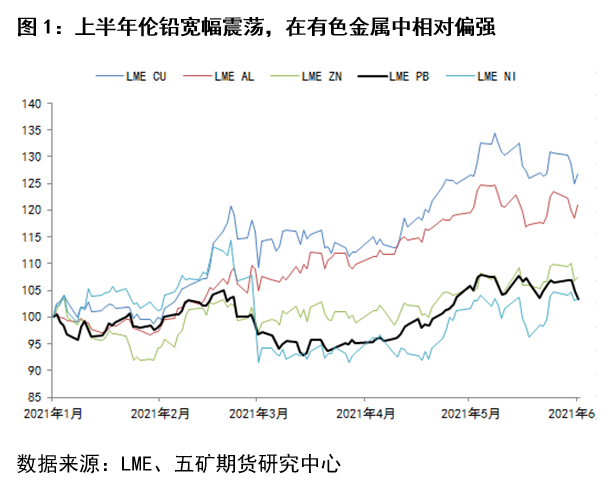

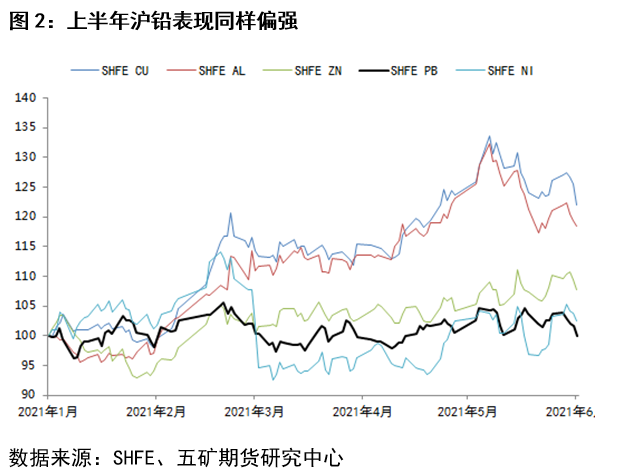

2021年上半年,全球铅价宽幅震荡为主。一季度两市铅价跟随有色金属普涨震荡走强,二季度在供应过剩压力下运行重心有所下移,5月LME铅价小幅反弹,但沪铅依旧低位盘整(见图1、图2)。横向对比,上半年铜铝是有色金属中表现最强的两个品种,从年初至6月初涨幅超过20%,而同期伦铅涨幅仅为3%,沪铅则较年初基本持平,在有色金属中属于最弱品种。上半年铅价涨跌两难的主要原因一方面来自去年全球爆发新冠疫情以来,各国央行极度宽松的货币政策导致流动性泛滥,包括有色金属在内的风险资产价格普涨,宏观利多背景下铅价难以下跌;另一方面中国国内再生铅产能快速扩张使得铅市供应极度宽松,供需利空背景下铅价亦难上涨。

供应端

2.1 全球铅矿供应温和增长

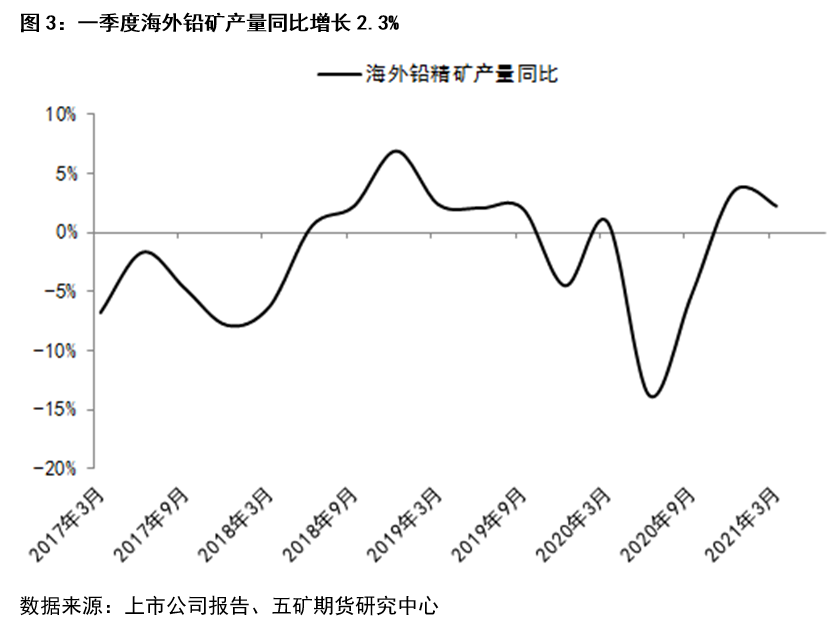

根据上市公司财报数据估算,一季度海外铅精矿产量同比增长2.3%,环比下滑5.4%,自去年疫情爆发以来,海外铅精矿产量已有所恢复,但恢复速度相对温和(见图3)。下半年,预计海外铅精矿产量继续维持温和增长,增量主要来自上半年产量计划完成度较低的几个矿山(具体可参考我们的锌年报)。风险点仍然在于疫情扰动,以及南美铅矿主产国对矿山企业的税收政策是否会出现变化。

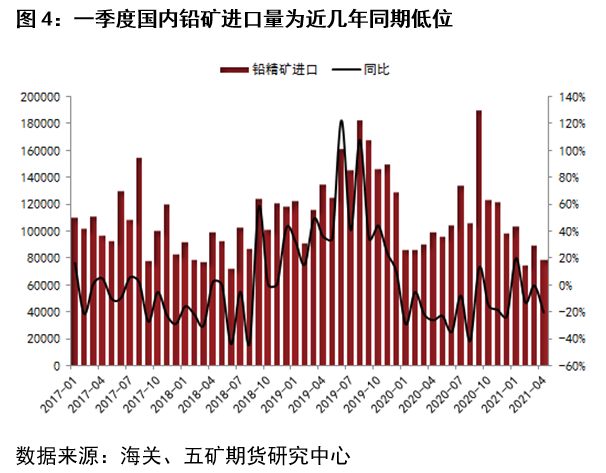

中国方面,结合国内咨询机构数据判断,一季度国内铅精矿产量同比增长约13%,折算增量约3万个金属吨,同比增长较快主要因去年同期国内铅矿产量受疫情影响较大所致。海关数据,一季度国内累计进口铅精矿27万吨,同比仅增长2.0%,折算到金属量为0.5万金属吨,为近几年来同期相对低位(见图4)。总体看一季度国内铅矿供应同比是增长的,增量主要来自国内矿山产量恢复,预计下半年国内铅矿同比持平,环比增长,变量不会很大。

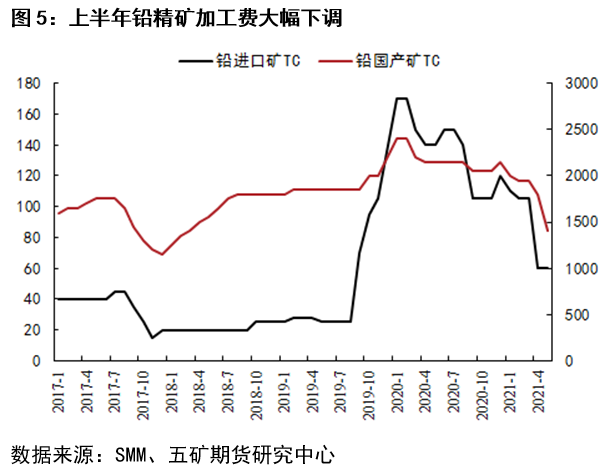

但从加工费看,上半年国内铅精矿加工费大幅回落,其中国产矿TC由2000元/吨下调至1400元/吨,进口矿TC由110美元/干吨下调至60美元/干吨(见图5)。加工费快速回落表明国内铅矿供应较为紧张,而导致铅矿供应紧张的原因更多来自铅矿的需求层面,即原生铅产量大幅增长拉动铅矿需求走高,同时进口铅矿并没有保持较高的增长。在供应变量不大的情况下,下半年决定铅矿供需格局的主要因素仍然在于冶炼端。

2.2 上半年全球精炼铅供应压力大增

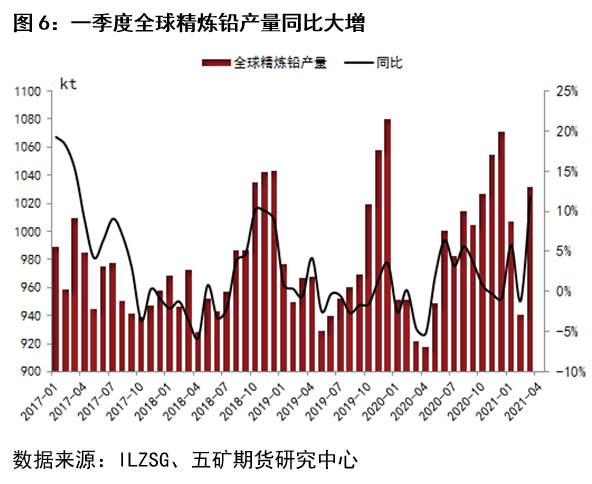

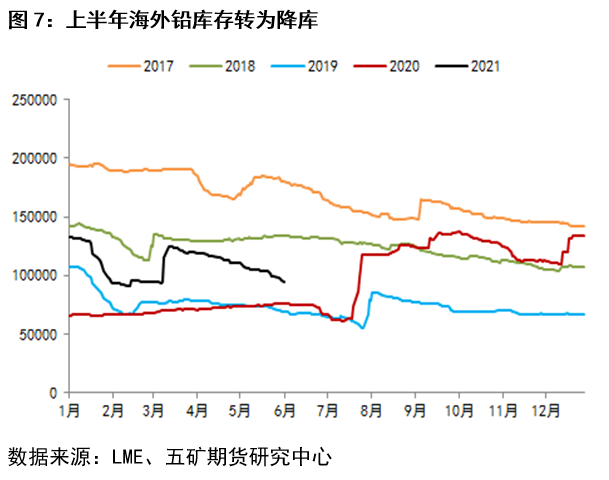

上半年全球精炼铅供应同比大增。ILZSG数据显示,一季度全球精炼铅产量298.0万吨,同比增长9.7%(见图6)。其中增量主要来自中国,海外铅冶炼端运行相对平稳。观察海外精炼铅库存变化,2021年1-5月LME铅库存下降了3.5万吨,至9.8万吨(见图7)。看历史数据,过去几年上半年LME铅库存基本表现平稳,仅2017年小幅去库,当时是因为全球铅锌矿山刚刚经历了大的减产,传导至金属供应紧张。去年疫情爆发以来,LME铅库存进入累库周期,由6万吨增至最高接近14万吨,今年上半年LME库存缓降,累库趋势被打破,反应海外铅市供应过剩格局得到边际改善。

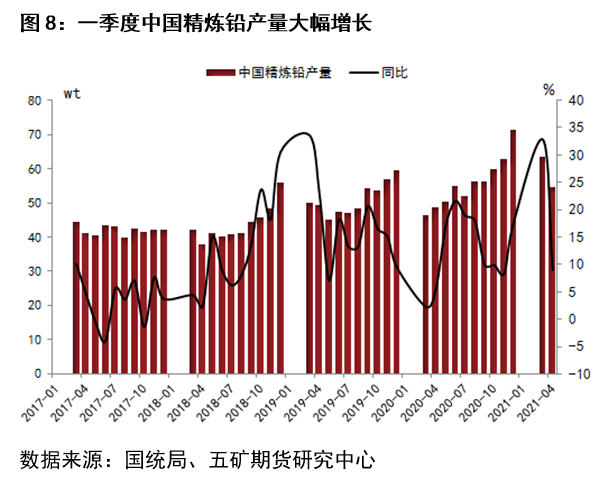

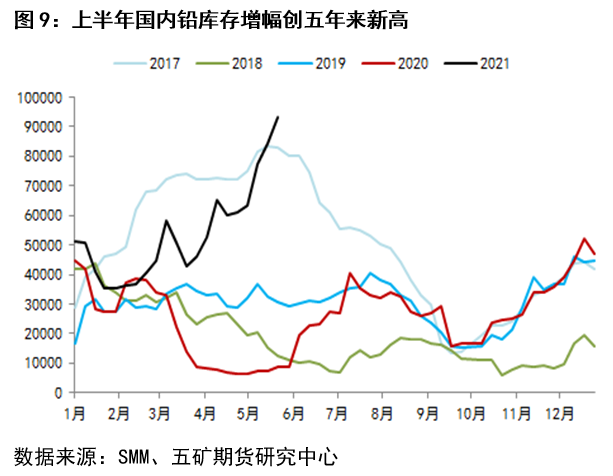

上半年中国国内精炼铅供应大幅增长(见图8)。国统局数据显示,1-4月国内精炼铅产量226.6万吨,同比增长22.5%。观察国内精炼铅库存变化,2021年1-5月国内铅锭库存由4.5万吨增至10万吨,增幅创五年以来新高(见图9)。看历史数据,近三年每年上半年国内铅库存都没有出现大的累库,甚至去年4-5月份由于再生铅产能利用率恢复缓慢,还出现了比较大的去库。但自去年10月开始,国内铅库存持续累积,反应国内铅市供应过剩较为严重。

2.3 再生铅成本支撑下移导致减产预期弱

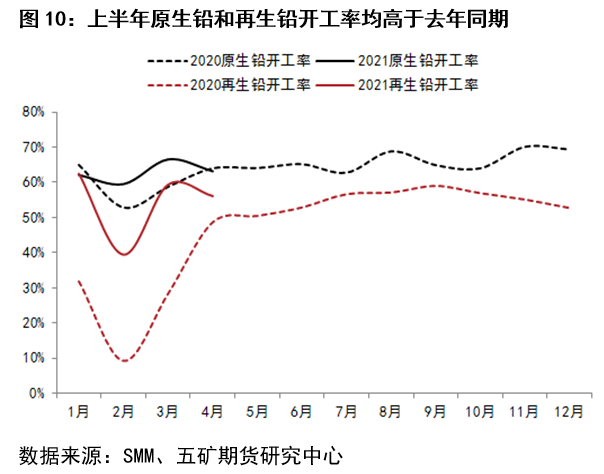

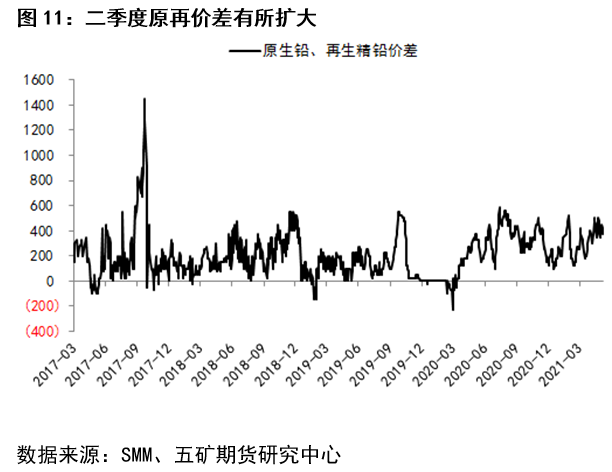

细分来看,今年一季度国内原生铅和再生铅开工率同比去年都有所提高,其中再生铅开工率提高的幅度相对更大(见图10),主要原因是去年同期再生铅企业受疫情影响,员工返岗困难,开工率出现大幅下滑。进入二季度以后,铅精矿供应紧张凸显,叠加环保限产因素,导致铅冶炼企业检修增加,一定程度上抑制了开工率,但截至6月初并未引发大规模的减产。从原再价差的角度看,二季度原生铅对再生精铅价差有扩大趋势,由此前的100元/吨扩大至300元/吨(见图11),表明再生铅供应压力依然偏大。

由于“原+再”的产能配置模式,铅精矿供应紧张,也会传导至再生铅原料端,叠加再生铅产能扩张和高产,上半年废电瓶供应同样紧张。反应在价格上,二季度铅价横盘情况下,废电瓶价格运行重心有所上移(见图12)。原料不足依然是制约再生铅产能利用率有效释放的主要瓶颈,但由于再生铅产能扩张导致成本支撑下移,现有亏损下再生铅大规模减产的预期不强(见图13)。预计下半年,国内铅供应进一步增长的空间不大。

需求端

3.1 上半年初级消费表现较好

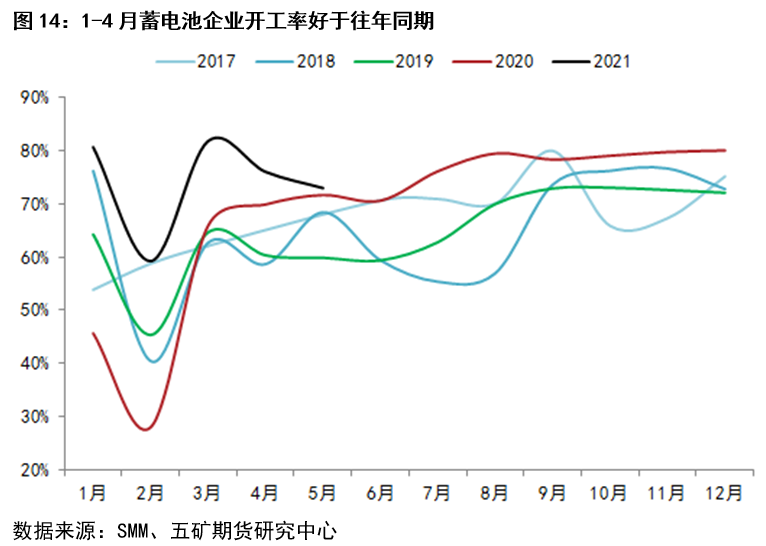

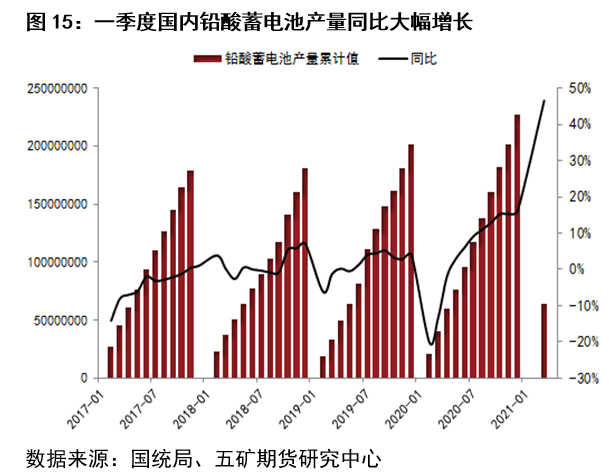

1-4月国内铅初级消费表现较好,从铅酸蓄电池企业开工率来看,SMM公布的1-4月铅酸蓄电池企业开工率在60-80%之间,好于过去几年同期(见图14)。国统局数据显示,今年一季度国内铅酸蓄电池产量6490.2万千伏安时,同比增长46.5%(见图15),增幅较大主因去年一季度受疫情影响基数较低所致。

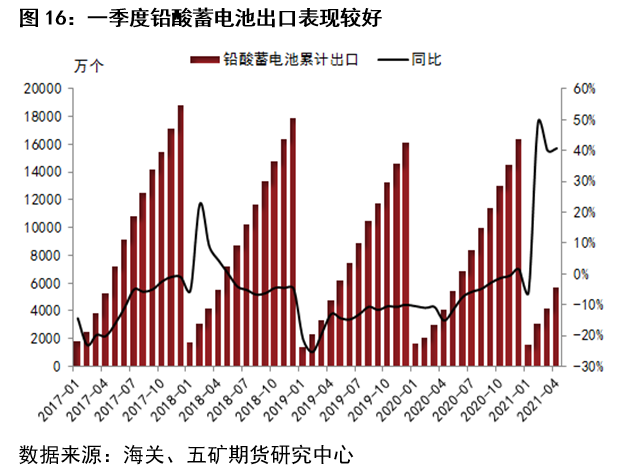

出口方面,海关数据显示,1-4月铅酸蓄电池累计净出口5712万个,同比增长40.7%(见图16)。其中起动型蓄电池净出口增长了136%,是拉动蓄电池出口增长的主要产品。总的来看,上半年国内铅初级消费表现较好,虽然进入4月份以后消费环比出现一定下滑,但从季节性规律看,由于7-8月份夏季旺季及11-12月冬季旺季,下半年蓄电池消费往往会好于上半年。

3.2 终端行业电动自行车需求改善明显

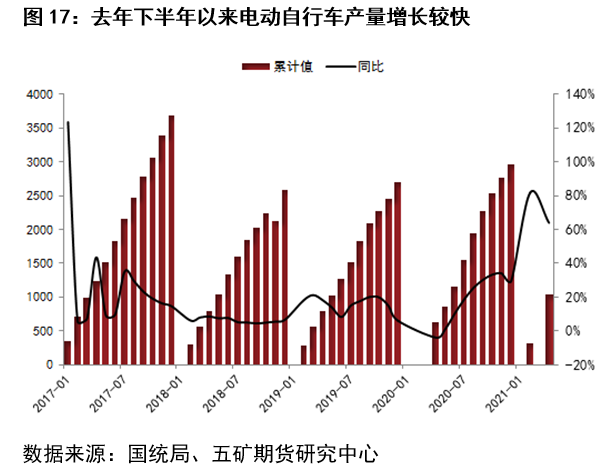

电动自行车自去年下半年以来产量增长较为迅速,国统局数据,今年1-4月国内电动自行车产量1039.8万辆,累计同比增长64%(见图17)。电动自行车对铅酸蓄电池的需求不仅体现在增量方面,也包括存量,目前国内电动自行车保有量超过2亿辆,蓄电池更换需求在全部动力型蓄电池消费中占比超过80%,不过由于环保问题,铅酸蓄电池的发展趋势是轻量化,而且受到锂电池替代影响,因此动力型蓄电池消费存在一定的瓶颈。

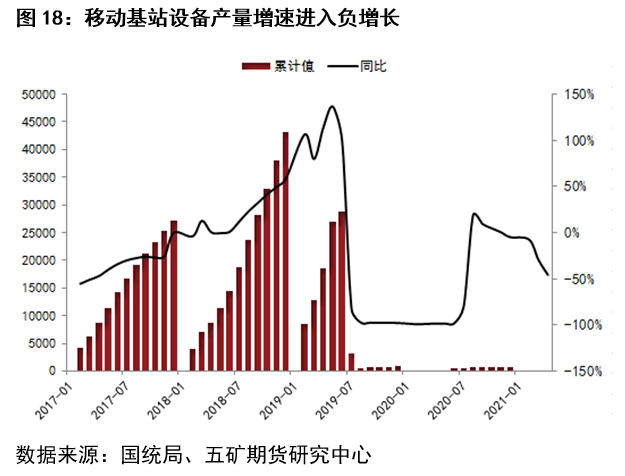

移动基站设备方面,由于5G网络建设高峰期已过,移动基站设备产量增速有所下滑。国家统计局数据,今年1-4月移动基站设备产量155.3万信道,同比下滑46%(见图18)。此外,新基站蓄电池设备采用锂电池替代铅酸蓄电池,导致固定型蓄电池用铅量承压。

行情展望

下半年国内铅供应端仍然存在一定的增产可能,主要是上半年新增的部分再生铅产能还未完全开起来,但是考虑到再生铅行业整体利润水平,以及废电瓶原料的紧张程度,预计铅供应增长空间相对有限。需求端,由于消费旺季的存在,下半年铅酸蓄电池需求通常会好于上半年。综合供需两端,从边际变化角度看,下半年供应过剩格局有望得到缓解,尤其是在7-8月和11-12月两个消费旺季。

价格方面,铅基本面存在边际走好的可能,同时目前铅价相对高估品种间的价差处于历史高位,从目前15000元/吨左右的铅价看,铅制品是有色金属中通胀最不明显的,存在一定的补通胀空间。因此我们认为,在宏观大环境没有发生扭转的情况下,铅价出现深跌的可能性较小,尤其是在两个消费旺季,铅价均存在向上修正的可能。但是由于铅的可再生属性,以及终端需求的可替代性,铅依然是有色品种中的天然空头品种,铅很难走出顺畅的牛市行情,最有可能的还是维持牛短熊长的运行特征。预估下半年沪铅宽幅震荡为主,沪铅运行区间14000-17000元/吨。

侯亚鹏 从业资格号:F3015967 投资咨询号:Z0013192