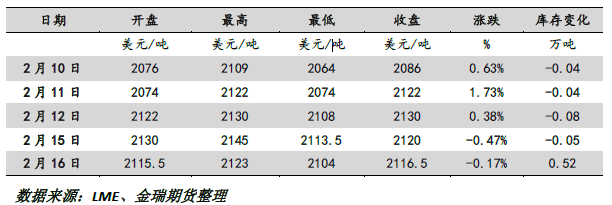

假期间外盘走势概述:春节期间,海外股市及大宗商品价格多数上涨,伦铅整体维持震荡偏强。LME铅价最高上行至2145美元,刷新2019年12月以来高点,假期涨幅1.5%。

假期宏观及产业变化:市场流动性充裕已成市场主流预期,随着美国以外疫情持续好转,新增确诊保持快速下降,中国疫情得控,经济复苏预期更加强烈,而美国财政部长则支持推出更有力的财政刺激政策,美联储延续鸽派作风,美元指数下行,市场风险偏好整体上行。随着伦铅价格上涨,库存下降,LME0-3贴水在收窄,需注意的是今年以来海外快速大幅去库不排除显性库存隐形化,自本周二开始,库存开始现回升,谨防海外交仓方式的库存回流。

对于铅产业链,原生铅企业变数不大,2月因春节假期顺势检修或放假的企业较多,而部分前期检修企业也将恢复生产。目前看再生铅企业变数更多,在2020年春节受疫情影响再生铅企业节后复产一再延后,阶段性供需错配持续较长时间,今年情况或有所缓和,年前安徽、河南、山东地区再生企业原料废电瓶备库较为充分,年后再生复产即便较慢,但整体要好于去年同期。对于下游铅蓄企,春节大型电池厂因疫情管控执行春节不放假,且电池成品库存低于去年,有助市场整体情绪提振。

当前市场矛盾:节后累库幅度及消费复苏进度

我们的观点:对于2月从基本面角度或延续供需双弱的观点,受制于物流因素导致的节后累库或在炼厂库存大增上得以显现,国内严控疫情导致今年需求的恢复也将快于去年,对于节后市场,市场将季节性累库,但再生铅低利润且预期生产恢复进度较慢,库存增长幅度或低于去年同期,国内铅价节后补涨或维持震荡偏强,不排除沪铅短期上冲15800一线。从中期驱动上,铅市矛盾并无特别突出,铅价更多是被动跟涨,在弱势基本面与当前偏强宏观氛围博弈下,铅价后续仍将以基本面主导,价格上行空间也在基本金属中偏小,维持宽幅震荡可能性较大,沪铅波动区间在14500/15800元,伦铅波动区间1900/2200美元。

策略:国内矿一季度有缺口,节后再生复产较慢且海外隐形库存显性化有可能性,继续买国内抛国外跨市反套策略。

风险点:流动性快速转向收紧,需求不及预期导致累库超预期。