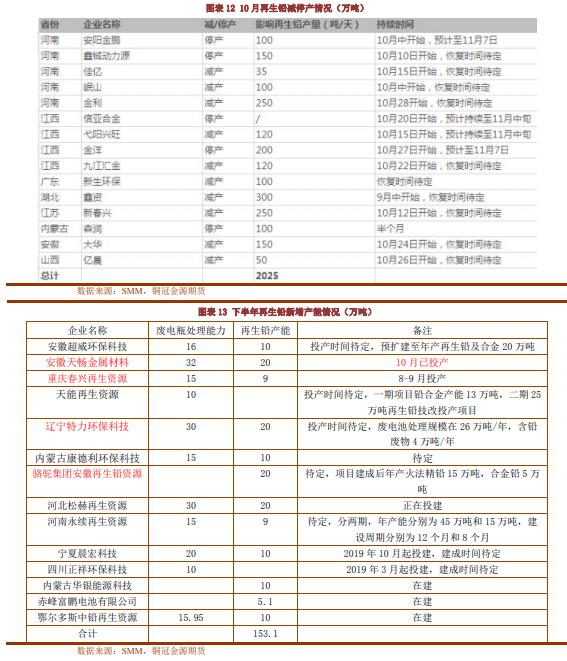

●供应端来看,国内北方暴雪天气,尚未对原生铅生产构成较大影响,且企业检修恢复,开工率回升。12月内外加工费维持稳定,进口矿环比下滑,冶炼厂对铅矿的依赖度有所下降。再生铅方面,随着铅价上涨,企业利润亏损幅度收窄,企业积极性回升,部分恢复生产,但受河南、河北环保限产及内蒙暴雪限制,企业恢复增量有限。据悉12月仍有新增产能计划投放,关注进度。

●下游铅蓄电池市场终端消费表现一般,电动自行车蓄电池企业考虑到全年产销计划,生产暂未调整;汽车蓄电池市场因北方降温,更换需求区域性向好。终端消费表现有所分化,汽车、电动自行车仍表现平稳增长,然通信基站增速延续下滑。整体来看,环保预期再起,再生铅检修企业增加,但后期随着环保及北方暴雪影响减弱,供应存恢复预期。当前下游消费偏弱,库存持续累积,基本面总体偏弱。

●盘面看,前期铅价受外盘及有色股指上修提振爆发性上涨,然情绪回落后走势重回基本面。不过当前宏观维持向好,美元走跌,预计有色板块回调有限,加之再生铅成本的底部支撑,预计铅价下跌空间有限,短期或区间14500-15500元/吨宽幅震荡。

操作建议:逢低短多

风险提示:宏观风险事件,采暖季限产