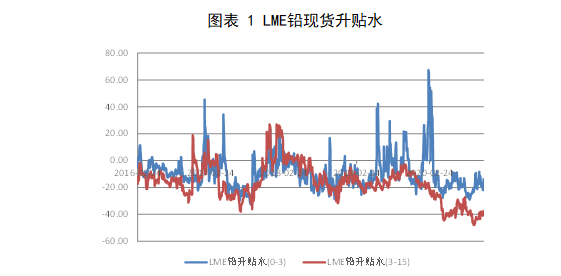

上周伦铅沿5日均线持续攀升,周五大幅反弹突破8月份的前期高点。上周,市场乐观情绪高涨,流动性持续维持宽松预期、美元指数低位震荡,加上新冠疫苗取得进展。金融市场乐观情绪推动下,有色轮番上涨,伦铅周度涨幅超过6%。国内方面,沪铅在伦铅大涨带动下,后半周呈现大幅补涨行情,周涨幅达到3.3%。伦强沪弱格局明显。再生铅利润继续亏损,但亏损幅度有所缩窄,再生铅企业检修和复产并存,开工率仍维持低位,且北方受暴风雪天气影响,部分再生铅冶炼企或延迟复工,再生铅产量暂难以大幅释放。但下游消费需求低迷导致国内库存继续增加下,铅价涨势不符合当下基本面,铅价反弹难以持续,或重回震荡走势。现货方面,上周伦铅现货维持贴水格局,周末贴水缩窄至-13.75美元,前周末为贴水18美元。国内方面,现货对连三合约升水小幅回升,从上周末升水240下降至70元。

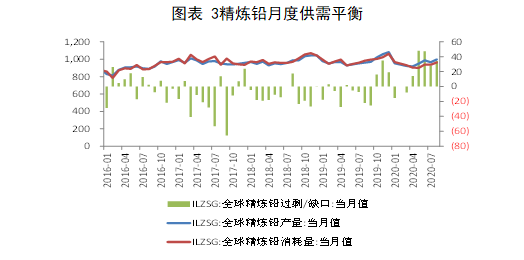

1、全球铅月度累计过剩量大幅增加

国际铅锌研究小组的最新报告显示,2020年8月供应过剩3.41万吨,去年同期短缺2.2万吨。今年1-7月累计供应过剩14.8万吨,环比累计过剩量大幅增加,去年同期累计供需短缺8.08万吨。

2、再生铅供应恢复缓慢

原料方面:

铅矿供应总体偏紧,上周国产50品位铅精矿主流成交价格在1900-2200元/金属吨,周环比持平。进口矿加工费依然报价维持低至90-120美元/干吨。截至上周五,目前50品位铅精矿加工费河南地区下滑100元至1900-2200元/金属吨,云南和湖南地区加工费维持2050-2150元/金属吨,内蒙古地区加工费为2000-2200元/金属吨。原生冶炼厂方面:SMM原生铅冶炼厂周度河南、湖南和云南三省开工率为61%,环比前周持平;上周冶炼厂成品库存增加,冶炼厂原料库存周期维稳,仍在40-60天之间,矿加工费稳定在1900-2200元/吨之间。上周铅价大幅上涨,而下游需求依然清淡下,冶炼厂维持小幅贴水,原生冶炼厂成交不畅。再生铅方面:SMM再生铅持证冶炼企业四省周度开工率为50%,环比上周下降1.4%。其中,安徽和江苏再生铅持证冶炼企业开工率分别为47.1%和33.3%,较上周持平;河南再生铅持证冶炼企业开工率为76.8%,较上周上升1.1%,主因金利小幅提产;贵州再生铅持证冶炼企业开工率为52.9%,较上周下降9.1%,主要金龙一条产线停产检修两周,产量减半,永鑫周内设备故障检修两天,日产量减半。据SMM调研,上周内蒙古地区由于暴雪天气影响有部分炼厂出现减停产或延迟复工的情况,而河南地区部分炼厂因重污染天气预警取消而恢复正常生产,也有部分炼厂仍受环保管控限制需停工至12月31日。整体来看,再生铅检修复产并存,产量短期释放仍有限。上周一至周四,废电瓶持货商逢高出货意愿尚可,安徽等地区炼厂结账速度较快,吸引大量货源涌入,部分炼厂日到货量超过2000吨,库存累积加速。其它地区整体到货量不多,贵州、江西、湖北等地区日到量多在400-800吨,基本能够满足炼厂刚需。截止周末铅价大涨,部分炼厂及时上调废电瓶采购报价,但是订货量也有限。整体来看,上周废电瓶价格回升缓慢,再生铅冶炼利润空间小幅修复,目前再生铅冶炼利润亏损在300元左右。截至上周末,全国废电动车电瓶到厂均价8250元/吨,环比上周涨55元/吨,涨幅0.67%。废汽车电瓶(无水大白)周均价7725元/吨,累计涨25元/吨。上周再生精铅贴水幅度在扩大,周初整体贴水幅度在150-250元/吨之间,周五扩大至250-350元/吨。

3、国内库存继续累积

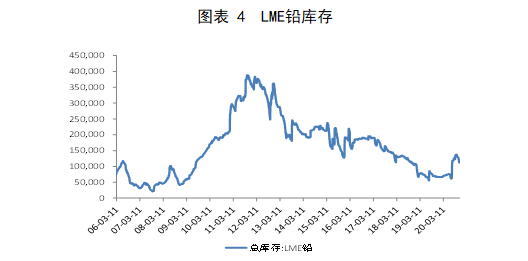

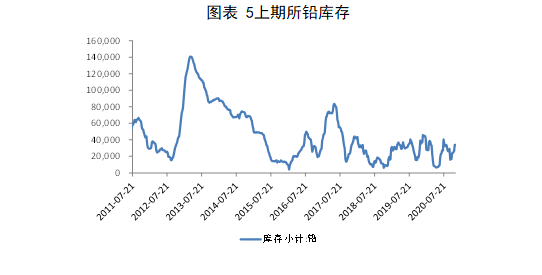

上周LME库存开始小幅增加,周环比增加700吨至11.27万吨。伦敦铅库存从10月份开始,已经连续数周高位回落态势,后期关注伦敦铅库存能否延续前期跌势。上期所库存环比继续增加109吨至3.40万吨。SMM五地铅锭库存总量至3.78万吨,较上周环比上升近0.25万吨。原生铅炼厂供货稳定,电解铅与再生铅市场均以大贴水交易,其中再生精铅对SMM1#铅均价贴水扩至300元/吨出厂,下游需求仍倾向于再生铅。但是北方地区暴雪天气导致运输问题下,部分北方地区再生铅炼厂复工受阻,预计铅锭社会库存累积速度或放缓。

4、下游需求继续清淡

上周,铅蓄电池终端市场消费继续清淡,SMM五省铅蓄电池企业周度综合开工率为74.59%,周环比持平。本周电动自行车铅酸蓄电池维持淡季消费,终端零售门店出货一般,经销商库存消化周期趋势渐缓,从厂家处仅按需接货。江浙地区部分大型铅酸蓄电池生产企业成品库存稍有增加,经销商接货积极性减缓,成品电池库存在两周至二十天,原料铅锭仍以刚需采购为主,生产情况短期或仍维持稳定;江西地区部分生产企业开工率在70-80%,成品库存半个月左右,原料铅锭备库积极性不高。汽车起动型铅酸蓄电池消费需求仍较稳定,大型生产企业开工率在80%-90%,部分中小型生产企业订单暂无较大改善,开工率在60-70%。

总结与展望:宏观面上,流动性持续维持宽松预期,美元指数低位震荡,通胀预期回升,加上新冠疫苗取得进展,经济复苏预期好转,市场整体情绪仍然乐观。从供需面来看,受疫情影响,今年铅总体过剩远高于去年。目前铅精矿加工费维持低位,国内北方冬储来临,铅矿端相对偏紧,但副产品白银收益相对丰厚,原生铅原料库存充足,原生铅供应维持稳定。再生铅利润亏损幅度小幅修复,但仍处于亏损局面,且北方恶劣天气下,再生铅企业检修,延迟复工背景下,短期再生铅供应难以大幅释放。下游消费需求继续保持清淡,蓄电池企业成品库存小幅累积,社会库存维持增加态势。整体来看,铅利好有限,涨势难以持续,后期或回落重回震荡格局。