沪铅主力承压万五 警惕当月交割风险

核心要点:

国内铅锌矿山进入生产高峰期,且疫情对海外铅锌矿生产干扰减弱,加工费止跌企稳;但7月原生铅企业存在检修计划,约影响万余吨,可交割货源有所减少,警惕当月交割风险;再生铅企业因废电瓶货源持续紧俏,料7月产量仅微增;下游蓄电池企业库存有下降迹象,主因时值年中,成品库存的转移,消费的可持续性好转仍无表现。另外,三季度下旬时值传统消费旺季,关注沪铅2008合约和远月间的正套机会。

操作建议:

(1) 近期沪、伦铅主力均承压上方整数关 口,可考虑逢高沽空远月,但需适时止 盈;

(2) 警惕2007合约交割风险;

(3) 关注沪铅2008和远月间的正套机会。

风险因素:

(1) 疫情发展超预期;

(2) 贸易和地缘政治问题。

随着海外疫情的缓和,南美地区生产受限的铅锌矿山分别于5月中旬陆续计划恢复生产,考虑到船期运输时间问题,有望于7月在国内流通,彼时进口矿量或将回升,同时,国内高海拔、高纬度地区的铅锌矿山基本从季节性停产中复苏,料7月铅锌矿开工率将回归正常。

从加工费上看,继4、5月因疫情影响铅精矿供应,导致TC高位小幅回落后,6月TC基本维稳,后随着矿供应趋于宽松,7月进口矿TC率先上调10美元/干吨,或将引领国产矿TC的回归。此外,TC的转好一定程度上也支撑原生铅企业的生产积极性。

图1.铅矿加工费

(数据来源:SMM、西南期货研究所)

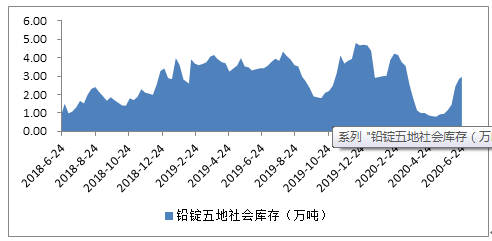

另据调研数据显示,7月原生铅企业检修影响约万余吨,可交割货源亦有所减少;再生铅企业因废电瓶市场流通货源紧俏,预计7月产量仅有轻微上涨;下游蓄电池企业,尤其大型电池厂,前期适逢半年报,转移部分成品库存至经销商手中,厂内成品库存有明显降低,近期蓄企开工率大幅下降的可能性减小,但终端消费的可持续性好转未有体现,铅锭社会库存的累增也映证了该现象。

图2.铅锭国内社会库存

(数据来源:SMM、西南期货研究所)

刨除宏观环境影响,铅自身持续反弹的动力不足,沪铅主力近期突破一万五整数关口的可能性较低,同时,下方再生铅成本支撑仍存,料下跌空间亦有限。另外,需警惕交割风险,目前上期所注册仓单不足1.7万吨,铅锭社会库存不足3万吨,而7月可交割货源存在减量,且当月期盘价格表现异常坚挺,持仓量下降极缓慢,2007-2008合约间价差由100元/吨扩至200元/吨。另外,三季度下旬时值传统消费旺季,关注沪铅2008合约和远月间的正套机会。

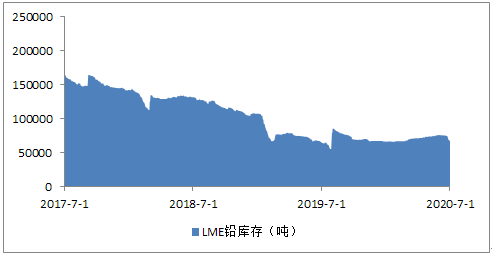

图3.LME铅库存

(数据来源:Wind、西南期货研究所)

海外方面,随着复工复产的推进,近期LME铅库存持续下降,并重回6字头,但疫情的反复使得供应端的恢复速度远快于消费端,故近期伦铅迟迟难以突破1800美元/吨平台的压制,呈弱势震荡行情。