受疫情影响,今年以来铅市整体延续去年以来下滑态势,尽管4月份跌势缓和,但却陷入盘整态势,在其他有色金属大多实现一定反弹下,铅价表现最弱。不过5月中旬以来期铅一度突破盘整格局,且在近期有色金属受到海外疫情对经济的影响,加之中美关系不确定性再起普遍下挫,铅价却表现尤为强势,笔者预期铅价反弹势头或已开启,以下将从几方面对此进行分析。

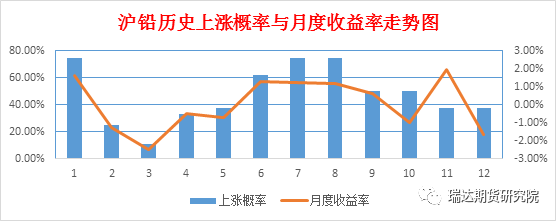

季节性消费旺季可期

众所周知,铅的消费结构较为单一,大约80%的消费需求都来源于铅酸蓄电池,因基于环保要求,其他领域的铅消费较低,因此铅酸蓄电池的产销很大程度上决定了铅的消费量。而气温又对蓄电池的使用寿命有较大的影响,因此铅需求的季节性周期较为明显。据了解,当温度较高时,电池失水速度加快,从而加速了铅酸蓄电池以干涸方式失效,同时在高温下作业,其内部积累的热量难以散发出去,容易导致蓄电池产生过热、水损失加剧,内阻增大,因此蓄电池不适于在35℃以上高温条件下使用。

在春节假期前后,蓄电池开工率应该是一年当中最低的,相应的1-3月份则为传统淡季,此时下游生产基本停滞,3月份铅价下跌概率以及跌幅均为一年当中较高水平。而节后开工率逐渐回升,且随着夏季炎热天气到来,铅酸电池更换需求进入旺季,蓄企开工率亦逐步攀升,因此铅价在6-8月份会迎来上涨,上涨概率在一年中最高。

2、国内汽车产销同比止跌上升

终端消费方面,铅酸蓄电池主要用在汽车、通讯电源、电动自行车等用途上,其需求行业亦相对集中。在早年间,国内铅酸蓄电池占比最大的品种为动力型铅酸蓄电池,主要应用在电动自行车上,但随着国家对于电动自行车的新国标政策,使得近年来电动车的销售市场受显得萧条冷清。与此同时,用于汽车启动系统的起动型铅酸蓄电池占比则不断上升。因此终端消费上,我们主要分析汽车的产销情况。

中汽协数据显示,2020年4月中国汽车产销分别完成210.2万辆和207万辆,环比分别增长46.6%和43.5%,同比分别增加2.3%和4.4%,月增速为今年来首次增长,销量结束了21个月连降。1-4月汽车产销分别为559.6万辆和576.1万辆,同比分别下降33.4%和31.1%,降幅相对1-3月有所缩窄。今年4月份,国家发改委联合多部门发布了《关于稳定和扩大汽车消费若干措施的通知》,通知中提出了五大鼓励汽车消费的措施。随着铅市旺季的来临,下游消费的复苏有望提振铅价反弹。

3、铅市存在技术性反弹需求

今年以来铅价一度在3月中旬触及2016年以来相对低位,而随着国内疫情有效控制,周边金属均实现一定反弹,但铅价却延续弱势。不过近期铅价已有效突破盘整格局,多头增仓提振,市场情绪似大概率修复。此外目前铅价正尝试突破14400关口阻力,各均线向上发散,周线正试探布林线中轨,月线上KDJ指标向上交叉,为买入信号。

综上,笔者认为铅价反弹情绪已有所展现,近期可逢低建多操作。不过仍需警惕宏观面所带来的系统性风险,如海外经济重启任重道远,中美关系扑朔迷离。