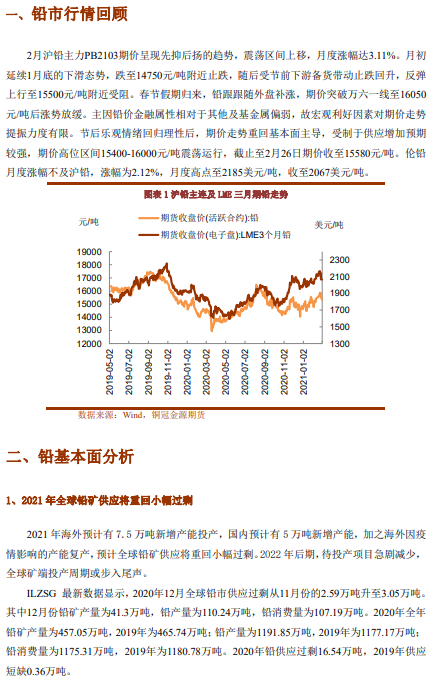

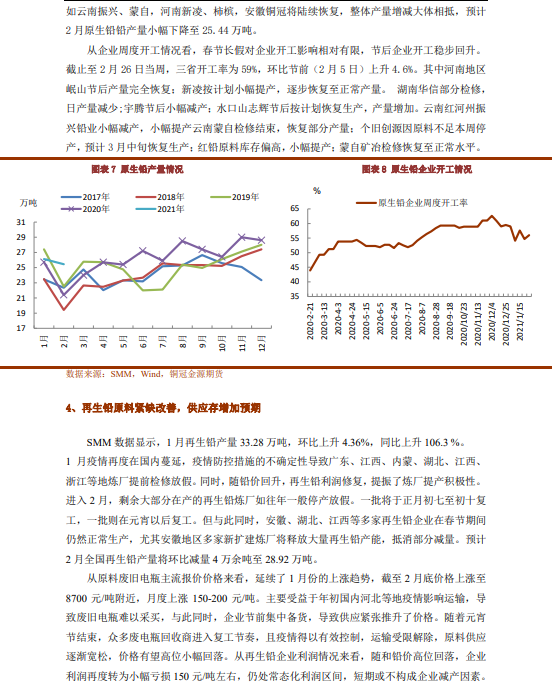

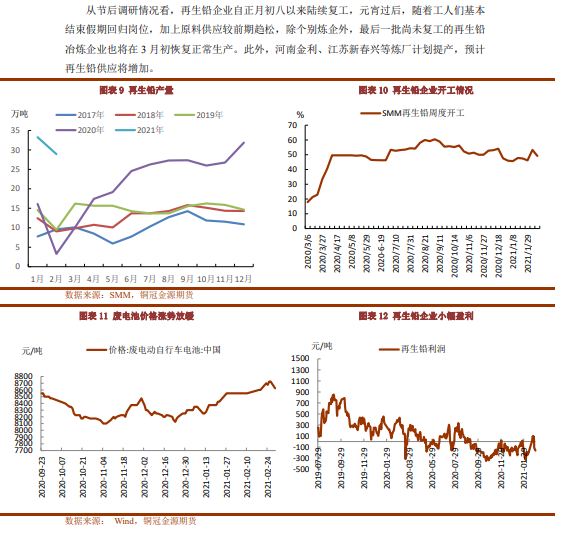

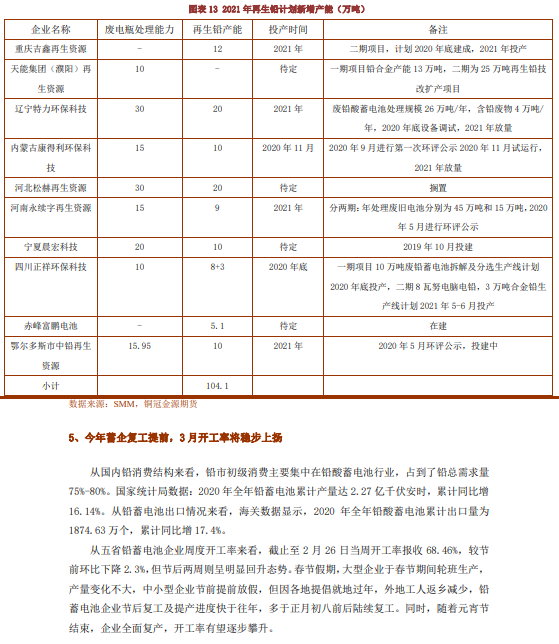

●基本面来看,3月第一批矿山开始复工开采,但采选完后铅矿产品流入市场仍需一定时间,一季度铅矿维持偏紧格局,3月内外加工费持续走低。不过原料及春节长假对原生铅生产影响相对有限,企业开工趋于回升。再生铅方面,安徽等地冶炼厂新增产能春节长假期间维持正常生产,此前检修企业也自元宵后全面复工,另废旧电瓶供应较节前宽松,利于企业提产。

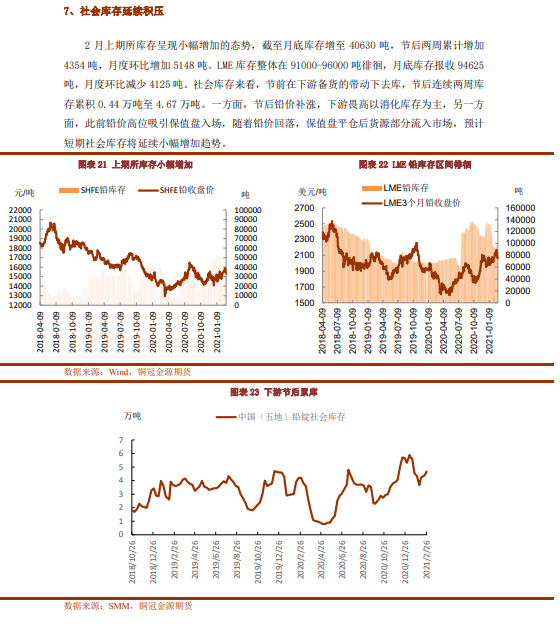

●下游方面,元宵后已完成初步复产,但开工率仍未恢复至节前水平。另考虑到当前蓄企产成品库存压力和传统淡季因素,补库需求较低,导致社会库存及炼厂厂库增加,短期累库趋势难改善。整体来看,节后宏观乐观氛围回落后,期价走势重回基本面,短期供大于求预期增加,铅价高位承压,操作上以逢高沽空为主。

操作建议:逢高沽空

风险提示:宏观情绪切换,再生铅恢复低于预期