撰写人/罗平(F3001801,Z0010512)

核心观点

Core ideaJINRUI FUTURES

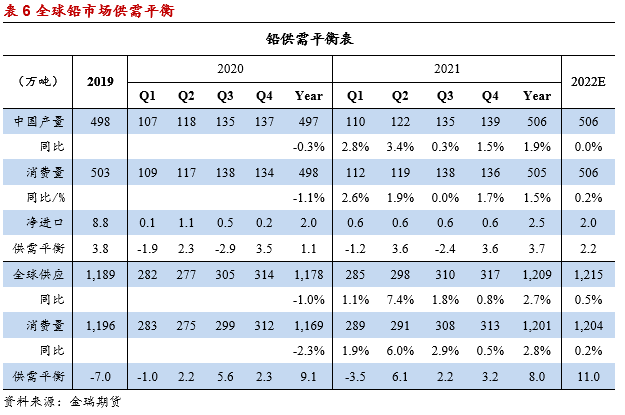

* 2020年新冠疫情造成铅精矿供应端损失约4.6%,市场由2019年过剩23万吨转为2020年小幅短缺2万吨,对于2021年,矿端将缓慢恢复增长,矿端仍偏宽松,节奏上一季度偏紧二三季度供应提速。

*2020年原生铅供应相对稳定,市场变量主要在再生铅,这不仅包含国内,尤其海外减产更为明显。对于2021年,矿端加工费抬升预期及副产品银价升至新高度,为原生铅冶炼提供良好盈利空间,再生铅成本重心下移,我们预估的废铅酸蓄电池供应趋势稳定,预期国内冶炼端供应增速从2020年下降0.4%转为2021年增长2%。随着疫情渐进尾声,海外供应同步恢复,供应增速约2.7%。

*需求层面,限制碳排放推行的绿色工业革命使得新能源汽车对传统的铅酸蓄电池冲击较之以往更加突出。对于2021年,我们预计主要受经济复苏的提振,国内铅酸蓄电池在新车配套电池及旧车替换需求都将维持增长,海外其他领域铅蓄电池也有不同程度的恢复,国内消费增速升至1.5%,海外消费回至2.7%。

*对于2021年,通胀预期下的大宗商品会得到较好支撑,铅价亦然。但消费领域无亮点,铅酸蓄电池难以享受到“新基建”等政策红利,铅市供过于求。我们维持铅价前高后低判断,即在一季度宏观铅价走势或更加被动,投机属性推升价格小幅抬高,但当宽松货币政策逐渐收紧,铅市将重视基本面逻辑,价格弱势震荡将持续较长时间。全年来看,中国进口动力不足,内外比价或持续低位,沪铅价格波动区间13000-16000元/吨,伦铅波动区间1600-2200美元/吨。投资策略:宽幅震荡,上半年重心被动抬升,高抛低吸,等待旺季消费兑现后开始逢高做空。

*风险提示:

1.宏观市场预期的急剧调整。

2.再生铅低利润促发阶段性减产超预期。

目录

Contents

JINRUI FUTURES

正文

Main body

JINRUI FUTURES

一、2020年铅市场回顾

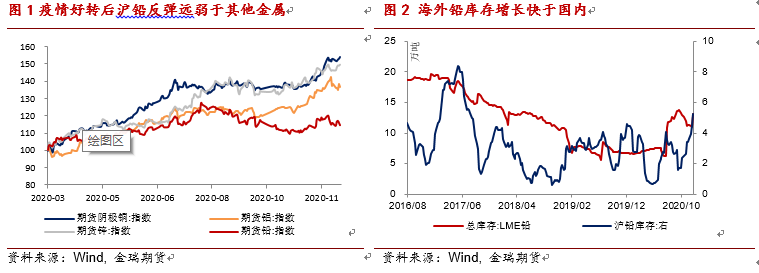

2020年铅市场与其他金属类似,在较大程度上受新冠疫情冲击及后续宽松货币政策影响。国内铅市在2020年整体呈现“W”走势,从价格驱动上看,3月中旬之前,铅价下跌更多源自新冠疫情爆发后市场整体风险情绪蔓延,随后,因国内疫情好转需求复苏快于再生铅恢复,形成供需阶段性错配,铅市场展开一轮近5个月的反弹,价格从年内低点13000下方反弹至16500元之上。8月中旬之后,铅市场旺季消费不及预期,累库压力下铅市场经历了一轮回调。自11月开始,流动性宽松导致经济复苏的预期愈加强烈,新冠疫苗取得明显进展,伴随美国大选落定,减少了政治不稳定对中国的冲击,铅价跟随金属整体强势节奏进行小幅修复,伦铅在海外需求复苏下一度突破2100美元。

从品种特征上,我们发现疫情好转后铅价反弹要远远弱于其他金属,截止到12月中旬,自今年3月国内品种创下疫情低点后开始计算,铜、铝、锌、铅涨幅分别是53%、37%、49%、12%,铅相对其他品种涨幅偏小。究其原因,我们认为铅品种差异化原因在于用途较为单一,与基建、地产、建筑等领域脱钩,宏观影响更小。另,今年价格驱动逐步在改变,过往环保限产下的铅市供应驱动更多,但现在随着再生铅行业整体环保升级改造完成,产业集中度逐年提高,铅市场供应的不确定性下降,未来需求驱动逻辑线更加明确。

从全年的角度看,全球市场今年供需双双下降,且需求下降增速大于供应下降增速、海外下降幅度大于国内,这也导致从今年开始铅市场告别低库存步入累库阶段,LME及国内交易所显性库存增长超过9万吨,其中增量的2成来自国内,8成来自海外市场,总库存水平超19万吨,回至近两年来高位。

二、2021年市场演变主要路径

随着全球新冠疫苗进展步入快车道,因疫情导致的有色金属生产中断或产量下降情况在2021年将得到恢复性改善,如何结合偏乐观的宏观为铅市场定价,我们结合对海内外的预判,对铅市场主要观点如下:

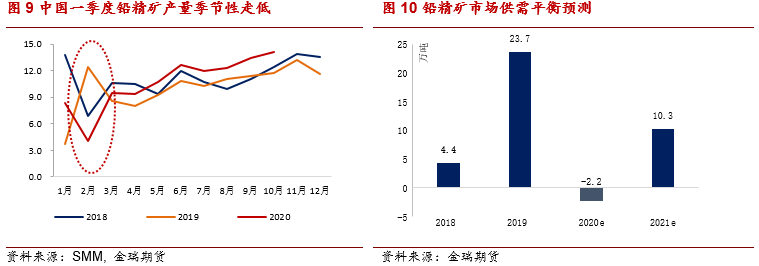

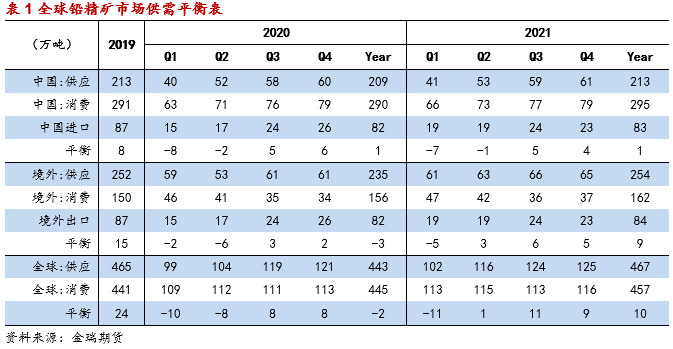

1.2020年新冠疫情造成铅精矿供应端损失约4.6%,市场由2019年过剩23万吨转为2020年小幅短缺2万吨,铅精矿加工费下调。对于2021年,矿端将缓慢恢复增长,疫情后期冶炼端也恢复性增长,矿端仍偏宽松,节奏上一季度偏紧二三季度供应提速,铅精矿市场由短暂短缺或重归过剩格局,全球过剩或10万吨(约2%),对于未来2-3年,国内及国外新增产能不多,待投产项目减少,矿未来大幅增长可能性较小。

2.对于冶炼端,2020年原生铅供应相对稳定,市场变量主要在再生铅,这不仅包含国内,尤其海外减产更为明显。对于2021年,矿端加工费抬升预期及副产品银价升至新高度,为原生铅冶炼提供良好盈利空间,利润改善是刺激后期冶炼产量提升的重要因素。伴随全国再生铅产能升级改造后集中化程度提高,再生铅成本重心下移,我们预估的废铅酸蓄电池供应趋势稳定,再生现货维持大贴水状况将长期存在,未来再生对原生的需求替代更加明显,预期国内冶炼端供应增速从2020年下降0.4%转为2021年增长2%。随着疫情渐进尾声,海外供应同步恢复,供应增速约2.7%。

3.需求层面,2020年国内汽车、通信电源及出口领域消费维持负增长,疫情导致的流动性受限令电动自行车电池替换需求下降,这些因素拖累国内消费下降1%;对于海外,消费集中的汽车产业板块表现不佳,限制碳排放推行的绿色工业革命使得新能源汽车对传统的铅酸蓄电池冲击较之以往更加突出。对于2021年,我们预计主要受经济复苏的提振,国内铅酸蓄电池在新车配套电池及旧车替换需求都将维持增长,海外其他领域铅蓄电池也有不同程度的恢复,国内消费增速升至1.5%,海外消费回至2.7%。

4.2020年疫情打乱供需节奏,铅市场总体过剩。对于2021年,宏观层面处于海内外经济整体复苏阶段,流动性宽裕,市场处于弱美元周期,通胀预期下的大宗商品会得到较好支撑,铅价亦然。但从基本面的角度,消费领域无亮点,铅酸蓄电池难以享受到“新基建”等政策红利,铅市场仍将面临供过于求的压力,全球库存仍将延续增长,因此,在整体节奏上,我们或将维持前高后低的判断,即在一季度宏观氛围偏暖时期,铅价走势或更加被动,投机属性推升价格重心小幅抬高,但当宽松货币政策逐渐收紧,铅市将重视基本面逻辑,价格弱势震荡将持续较长时间。全年来看,中国进口动力不足,内外比价或持续低位,预计沪铅价格波动区间13000-16000元/吨,伦铅波动区间1600-2200美元/吨。

三、2021年铅精矿市场平衡预估

全球范围来看,2020年铅精矿小幅短缺2.2万吨,供应减量更多源自二季度的减产,下半年疫情虽有反复,但主要企业开始复工复产,并开始弥补上半年的减量,市场供应缺口逐步缩窄。对于2021年,部分新项目达产,旧产能逐步恢复,铅精矿市场将重归过剩。

*3.1 疫情影响海内外矿山减产

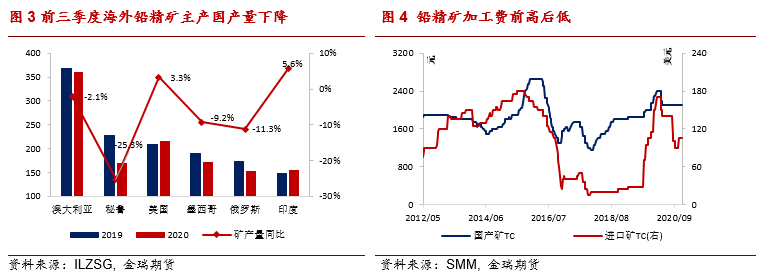

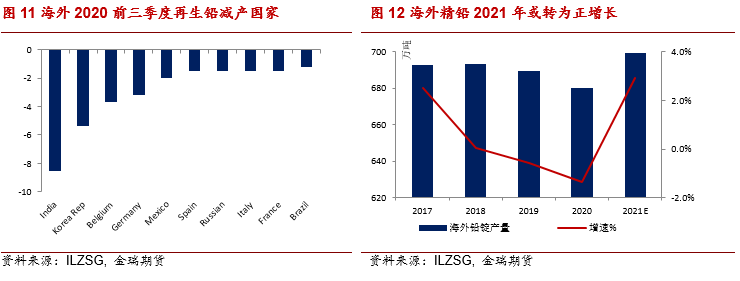

2020年新冠疫情干扰精矿市场供应,造成全球铅精矿产量同比下滑4.6%,市场供应短缺。例如3月Trevali旗下位于加拿大的Coribou铅锌矿山因疫情及成本因素减产,秘鲁Trevali旗下Santander铅锌矿因疫情影响2000吨/日的加工量,5月玻利维亚Potosi铅锌矿山关闭至当月底,墨西哥铅锌银矿山Peñasquito受疫情影响停产至5月18日复产。市场各机构对精矿减产预估大致为减少3%-5%不等,2020年下半年,海外疫情二次甚至三次爆发,疫情反复,预计2020年全球精矿产量下降4.6%。

根据国际铅锌研究小组(ILZSG)前三季度数据,产量降幅最为明显的地区包括澳大利亚(-2.1%)、秘鲁(-25.3%)、墨西哥(-9.2%)、俄罗斯(-11.3%)等地,尽管美国、印度地区产量小增,但仍不能弥补其他地区的下滑。虽然中国疫情在3月之后得到有效控制,但上半年的缺口较大,造成产量总体下降1.9%至208万吨。

*3.2 新增产能释放较为缓慢

年初市场预期全球精矿过剩,进口精矿加工费上半年高达180-200美元/吨,下半年矿端供应改善,但海运不畅,加上炼厂冬储备库需求,加工费下调。供应缩减造成铅精矿加工费年末降至100美元附近,国产矿加工费稳定在2000-2200元/吨。由于四季度铅内外比价持续低位,对于1月远期订单,加工费报价有升至150美元。对于2021年,市场总体预期是先紧后松,尤其考虑到中国在一季度受限于新年假期及天气因素会周期性减产。总体上,未来铅精矿产量恢复符合预期,但恢复节奏较大程度上取决于疫情控制的进度,与此同时,市场关于长单TC谈判节奏也相应推迟,2020年铅市场长单加工费benchmark TC为$175 /吨,市场预期2021年benchmark TC大致在$130-140/t,较之2020年有所下降。

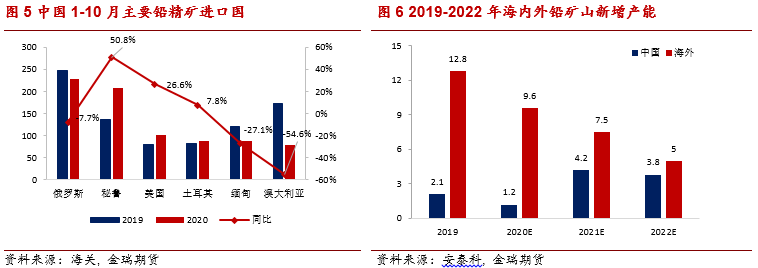

如果未受到新冠疫情冲击,全球铅锌矿山仍延续增产周期,理论上,铅锌矿伴生或带来更多铅矿产出。但实际上,全球铅矿产出甚至是未来产出总体较为缓慢,这较大程度上是源自伴生矿多锌多铜,比如我们可查阅嘉能可Glencore公司财报,根据披露信息,位于澳洲的Mount Isa矿山锌铅比为2:1(根据金属吨折算),McArthur River矿山锌铅比为5:1,南美的Kidd矿山多锌多铜多银。因此,对于未来2-3年,国内及国外新增产能可能并不太多,矿未来大幅增长可能性较小。根据国内安泰科机构的远期预估,2020年海外矿山新增产能超过9.6万吨,2021年新增产能7.5万吨,对于2022年,随着各项目达产,待投产矿山项目将急剧减少。

*3.3 部分银精矿转铅精矿报关进口

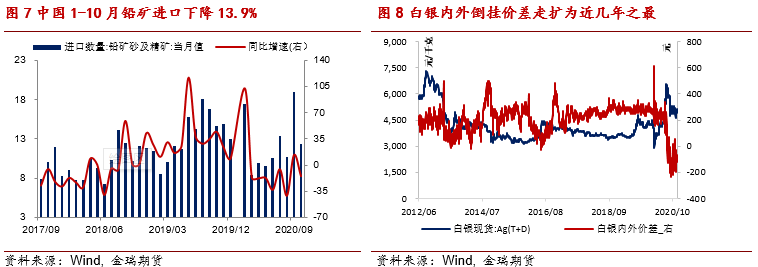

2020年1-10月中国进口铅精矿111.3万吨,较之2019年同期下滑13.9%,今年进口来源国下降较为明显的也多为铅精矿减产主产国,例如俄罗斯、玻利维亚等。此外,我们发现,虽然澳大利亚铅三季度减产2.1%,但中国自澳洲进口却大幅减少54%,下降尤为明显,这主要是源自去年因设备故障停产较长时间的澳洲PortPirie铅冶炼厂恢复运营,导致澳大利亚今年铅锭产量上升且矿出口下降。

另外较为特殊的是秘鲁,秘鲁在今年前三季度铅矿减产25%的情况下,出口至中国的量却大增50.8%,经我们市场调研了解,原因在于一部分以往通过混合银矿报关进口的今年改为铅精矿报关进口,这和今年中国自秘鲁进口银精矿累计下降16%也比较吻合。2020年白银价格内外倒挂尤其严重,国外价格远高于国内,不利于以银精矿进口,此外,二三季度中国铅市场内外高比价也令更多矿山愿意把矿发往疫情得控后的中国地区,这使得部分减产国家对中国出口仍有较为明显的增幅。

*3.4 精矿市场2021年转小幅过剩

综合来看,疫情干扰下的铅精矿市场由2019年大幅过剩23万吨转为2020年小幅短缺2万吨。海外冶炼端几无增量,对于2021年,由于疫情导致的不确定性仍在,加上中国在一季度因天气、两会等因素处于季节性减产周期,一季度市场会处于全年相对短缺的阶段,Q1供应增速全年最低,加工费TC此时也将增长相对有限,自二季度开始,海外矿山处于增产周期,尤其三季度,市场过剩的情况相对突出,全年来看,疫情后期矿端渐转宽松,铅精矿市场由短暂短缺或重归小幅过剩格局,全球过剩或10万吨(约2%)。

四、铅市场供需变化及预估

*4.1 今年海内外应减量主要来自再生铅

从数据上看,近三年以来,海外市场整体维持了较低的供应增速,尤其是近两年来,供应甚至维持了负增长,今年供应增速下滑1.3%,而主要减量更多源自再生铅。

对于原生铅市场,2019年市场供应减量源自Nyrstar在澳大利亚Pirie港口的铅冶炼厂因设备因素导致损失近7万吨,但是,2020年这一冶炼厂逐步恢复,我们也可以看到今年以来澳大利亚精矿出口下降且前三季度澳大利亚铅锭总产量同比仍增长34%,所以今年全球原生铅是略有增量。

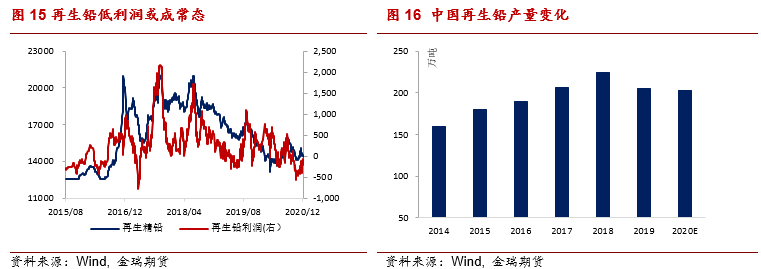

对于再生铅市场,今年受疫情冲击最为严重,早在5月欧洲第三大铅厂Recylex旗下位于德国的威斯迈特(Weser-Metall)铅厂无法抵抗疫情冲击申请破产,7月资不抵债的 (Weser-Metall)停止了生产,该厂年产铅略超10.5万吨,其他国家再生也有不同程度下降,前三季度全球再生铅产量下降了8%,对于中国而言,受上半年再生大幅减产及下半年低利润影响,再生产量同样下滑明显,预计全球供应2020年下降1%。

*4.2 冶炼恢复挂钩疫情受控程度

疫情是2021年海外市场重要变量。今年自3季度开始,疫情常态化下各家公司Q3产量已处于恢复阶段。前期市场最大损失量是再生铅,而海外再生铅的进度又直接挂钩汽车行业的景气度,汽车是最主要的消费领域及再生铅原料来源。分国别来看,中国、印度、韩国、比利时、德国、西班牙、俄罗斯这些国家在2020年减产明显,欧美地区新冠疫情确诊人数仍然不容乐观,且在12月份爆出英国新冠病毒变异,变异新冠病毒其传染性可能高出70%,这些将对市场情绪产生重要影响,在后疫情时期,新冠疫苗有望加速推出,得益于经济的良好复苏,我们预计在2020年低基数的情况下,2021年精铅产量或恢复性增长2.6%。

*4.3 综合收益走高有助提升开工积极性

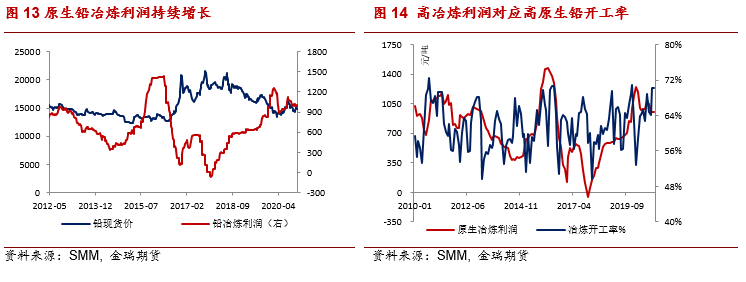

铅精矿加工费是炼厂收入的重要来源,今年TC铅前高后低,但整体加工费水平较之2019年上升近200元/吨,但铅冶炼厂多数情况下并不依赖于纯粹的加工费盈利,铅精矿中富含大量白银,这是炼厂重要收入来源之一。每吨铅精矿中白银富含量各有不同,且不同的白银富含计价系数各异,我们以吨金属矿含1kg白银且白银利润率平均8%来估算,得益于TC上升及白银价格的大幅上涨,原生铅厂冶炼利润率从2019年4.21%升至2020年的7.08%,2020年SMM调研样本原生炼厂平均开工率在64%,在原料市场改善、冶炼利润刺激下,我们预计2021年铅冶炼开工率维持高位且有提升空间。

*4.4 影响再生铅产量的主要因素

近两年再生铅产能处于不断扩张阶段,今年上半年相继有天津东邦、安徽华铂二期、安徽大华、江西齐劲、江西丰日等再生铅企业投产,下半年有安徽天畅、辽宁特力环保、安徽超威环保、安徽骆驼投产,再生铅产能扩张并未带来再生铅产量的增长,今年上半年减产及低利润带来再生铅产量下降超过2%。

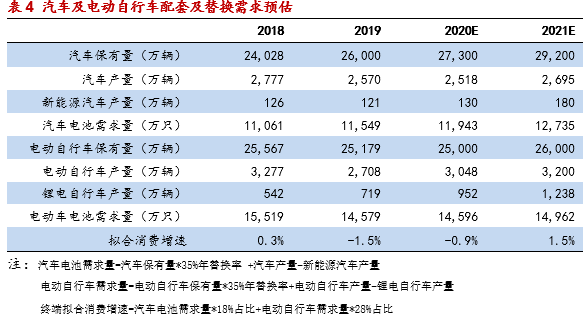

近几年产业集聚区转型升级明显,比较典型的有江苏、安徽、河南骨干再生铅企业完成新一轮技术升级,产业集中度逐步提高,根据中国有色金属工业协会再生金属分会统计,74%的企业原料处置能力超过10万吨,且再生铅产量释放集中在大型冶炼厂,随着再生废铅酸电池环节的理顺,我们预期产业集中提高令再生铅成本或较长时间维持在低位水平。对于2021年,再生铅产量一方面取决于利润,一方面也取决于再生废料的供应程度。根据今年5月发布的《铅蓄电池回收利用管理暂行办法(征求意见稿)》,发改委要求2025年底铅蓄电池回收率要达到70%以上。通过我们对终端主要消费领域汽车及电动自行车行业的预估,以废铅蓄电池回收率暂为55%计算,我们认为2021年理论上废铅酸电池报废量将维持3%增长至230万吨,能满足再生冶炼扩张后产能所需。

综上,利润改善刺激后期原生产量提升,我们预估的废铅酸蓄电池供应趋势稳定,未来再生对原生的需求替代更加明显,预期国内冶炼端供应增速从2020年下降0.4%转为2021年增长2%。

五、经济复苏预期下的消费小幅增长

从铅的终端消费领域来看,今年海内外汽车产业因疫情遭受重创,及国内因疫情管控导致电动自行车动力电池的替换需求及新车配套需求下降拖累,2020年整体上全球铅市场消费下滑2.3%。长期来看,锂电对铅酸电池加剧替代,尤其是新能源汽车及锂电电动车占比逐渐提升,传统消费领域无亮点,铅酸蓄电池难以享受到“新基建”等政策红利,铅消费的趋势性下滑不可避免。

*5.1 锂电与铅酸电池成本差异日渐缩小

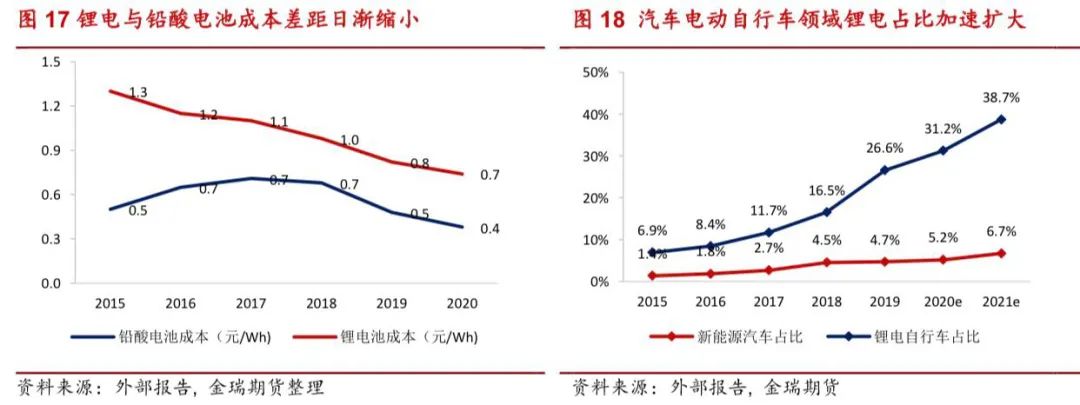

之前铅酸电池相对锂电池的优势在于成本,最近几年,随着全球绿色能源的推进、技术的提高等,锂电池生产成本出现了快速下降,进而推动了全球电动汽车产业的商业化进程。数据统计,1Wh电池对于的锂电、铅酸电池成本分别是0.7、0.4,锂电与铅酸电池成本差距日渐缩小,随着居民消费的升级,锂电优势或更明显。

*5.2 新能源汽车对铅酸电池的替代更加明显

对于海外,各国都在推行相应的产业政策,帮助汽车产业结构调整,推动电动汽车行业发展,部分国家还推出了明确的燃油汽车退出进程表,限制碳排放推行的绿色工业革命使得新能源汽车对传统的铅酸蓄电池冲击较之以往更加突出,。根据《汽车产业中长期发展规划》,2025年我国汽车产量将达到3500万吨,其中新能源汽车占20%以上,因此,总体来看“十四五”铅消费或处在平台期,无向上增长空间。

*5.3 2021年电池配套及替换需求维持增长

2020年疫情导致人口流动性受限,需求受阻,从新车配套需求来看,虽然电动自行车产量超过30%的增长,但今年汽车及电动车替换需求下降,汽车产量也维持负增长。我们通过汽车、电动自行车的替换周期、保有量、新能源汽车推出进度等,来预估未来汽车及电动自行车配套及替换需求,经粗略测算,2021年电池配套及替换需求增长或为1.5%。

*5.4 终端消费受益于经济修复预期小幅增长

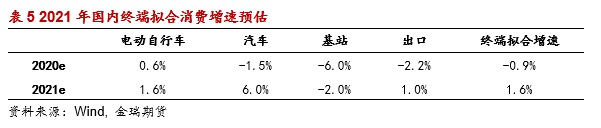

我们根据终端消费与表观消费做回归分析,根据回归系数对消费权重取值分别为电动自行车28%,汽车18%,基站11%,出口8.6%,今年国内消费增速为-0.9%。对于2021年,根据市场主流对各板块消费增速预期,我们预计2021年消费增速或至1.5%。

对于2021年,受疫情好转后经济向好提振,延迟的替换需求或在2021年得到兑现,我们预计电动自行车及汽车领域消费或恢复性增长,消费增速为1.6%及6%,而梯次电池扩大应用背景下,基站尤其是通信领域用储能用电池消费下滑2%,出口方面随着海外经济复苏预期,电池出口或在2021年低基数上维持1%的增长。

*5.5 新消费领域潜力有限

国家加速5G建设,通信基站对备电电池需求量激增,与4G基站相比,5G基站能耗翻倍增长,且呈现小型化、轻型化趋势,需要能量密度更高的储能系统,对电源系统也提出扩容升级要求,而磷酸铁锂电池具有高安全、长寿命、低成本等优势,且能量密度持续取得突破,刚好契合了这一需求,这意味着后期5G领域铅酸蓄电池消费增量有限。

另外,数据是云计算的底层基础设施,受益于云计算的发展,互联网数据中心的巨大发展机遇将带动相关积分储备包括电池市场需求的扩大,主要是使用铅蓄电池后备电池,有数据预估全球全年总需求为300亿元,年复合增长率超过20%,在我国科技新基建的大趋势下,预计中国市场有发展潜力。

六、弱势基本面博弈宏观 铅价区间震荡

2020年疫情打乱供需节奏,铅市场总体过剩。对于2021年,宏观层面处于海内外经济整体复苏阶段,流动性宽裕,市场处于弱美元周期,通胀预期下的大宗商品会得到较好支撑,铅价亦然。但从基本面的角度,消费领域无亮点,铅酸蓄电池由于用途单一,难以享受到“新基建”等政策红利,铅市场仍将面临供过于求的压力,全球库存仍将延续增长。

因此,在整体节奏上,我们或将维持前高后低的判断,今年12月中央经济工作会议对明年经济定调,政策总体保持了相对宽松和对经济支持的态度,宏观政策将以稳为主、退为辅,不会如市场预期迅速转向,即一季度宏观氛围偏暖时期,由于要确保十四五开好局、迎接两会召开,铅价走势或更加被动,投机属性推升价格重心小幅抬高,随着二季度市场消费转淡,全球市场步入累库,价格回落,三季度国内夏季有季节性消费旺季支持,累库幅度缩窄,但需开始关注宽松货币政策或逐渐收紧的风险,铅市将重视基本面逻辑,四季度价格弱势震荡将持续较长时间。全年来看,中国进口动力不足,内外比价或持续低位,沪铅价格波动区间13000-16000元/吨,伦铅波动区间1600-2200美元/吨。策略方面,上半年宽幅震荡,总体重心被动抬升,高抛低吸,等待旺季消费兑现后开始逢高做空。

风险提示:一方面是宏观市场预期的急剧调整,另一方面是再生铅低利润促发阶段性减产。