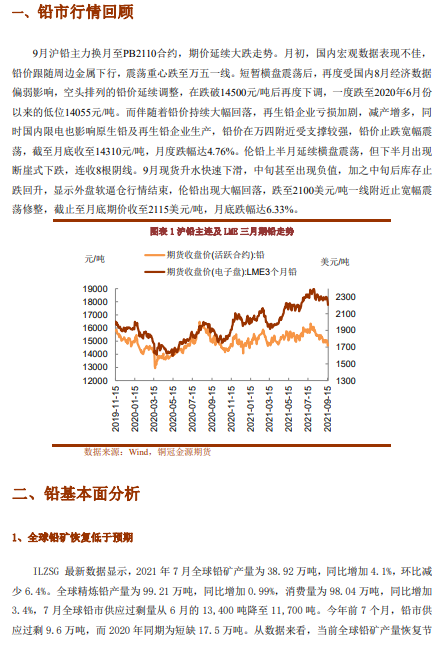

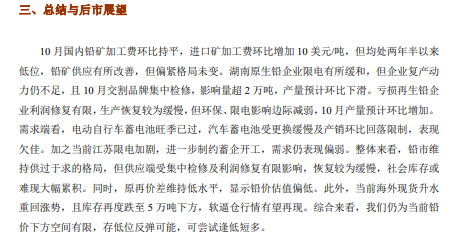

●10月国内铅矿加工费环比持平,进口矿加工费环比增加10美元/吨,但均处两年半以来低位,铅矿供应有所改善,但偏紧格局未变。湖南原生铅企业限电有所缓和,但企业复产动力仍不足,且10月交割品牌集中检修,影响量超2万吨,产量预计环比下滑。亏损再生铅企业利润修复有限,生产恢复较为缓慢,但环保、限电影响边际减弱,10月产量预计环比增加。

●需求端看,电动自行车蓄电池旺季已过,汽车蓄电池受更换缓慢及产销环比回落限制,表现欠佳。加之当前江苏限电加剧,进一步制约蓄企开工,需求仍表现偏弱。

●整体来看,铅市维持供过于求的格局,但供应端受集中检修及利润修复有限影响,恢复较为缓慢,社会库存或难现大幅累积。同时,原再价差维持低水平,显示铅价估值偏低。此外,当前海外现货升水重回涨势,且库存再度跌至5万吨下方,软逼仓行情有望再现。综合来看,我们仍为当前铅价下方空间有限,存低位反弹可能,可尝试逢低短多。

操作建议:逢低试多

风险提示:供应端快速恢复,海外未现软逼仓