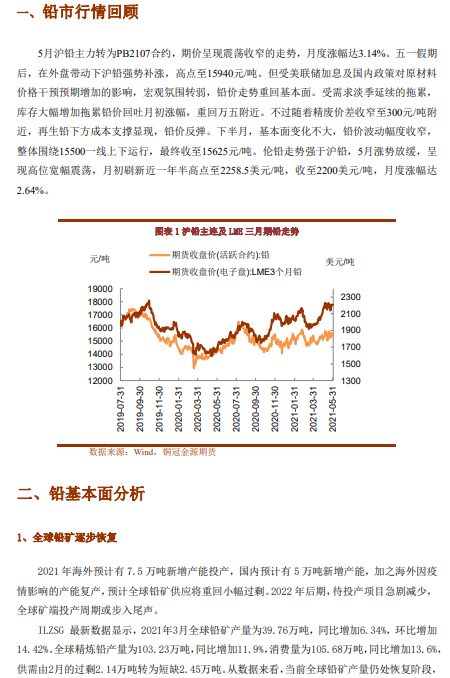

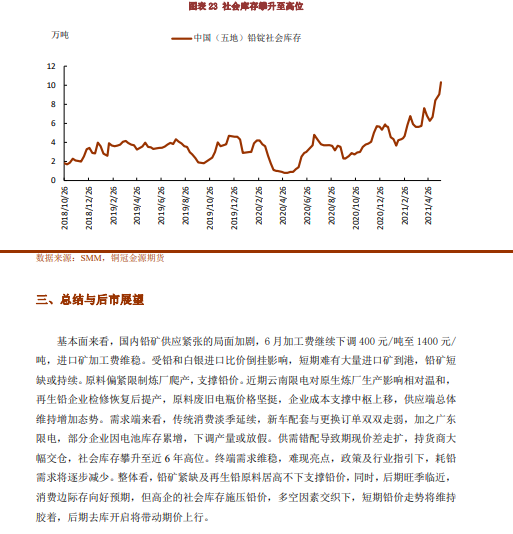

基本面来看,国内铅矿供应紧张的局面加剧,6月加工费继续下调400元/吨至1400元/吨,进口矿加工费维稳。受铅和白银进口比价倒挂影响,短期难有大量进口矿到港,铅矿短缺或持续。原料偏紧限制炼厂爬产,支撑铅价。近期云南限电对原生炼厂生产影响相对温和,再生铅企业检修恢复后提产,原料废旧电瓶价格坚挺,企业成本支撑中枢上移,供应端总体维持增加态势。

需求端来看,传统消费淡季延续,新车配套与更换订单双双走弱,加之广东限电,部分企业因电池库存累增,下调产量或放假。供需错配导致期现价差走扩,持货商大幅交仓,社会库存攀升至近6年高位。终端需求维稳,难现亮点,政策及行业指引下,耗铅需求将逐步减少。整体看,铅矿紧缺及再生铅原料居高不下支撑铅价,同时,后期旺季临近,消费边际存向好预期,但高企的社会库存施压铅价,多空因素交织下,短期铅价走势将维持胶着,后期去库开启将带动期价上行。

操作建议:逢低做多

风险提示:宏观风险,需求不及预期